Garanzie su prestiti PMI. Pianificazione finanziaria con il Business Plan

Proseguono le moratorie sui prestiti (ex lege e volontarie) seppur con ridotti valori riconducibili ad un segnale di ripresa dell’attività economica ossia alla mancata richiesta di proroga da parte dei debitori. Con Comunicato Stampa MEF n. 192 del 20 ottobre 2021, sono stati pubblicati i nuovi dati aggiornati relativi alle richieste di ammissione al Fondo di garanzia.

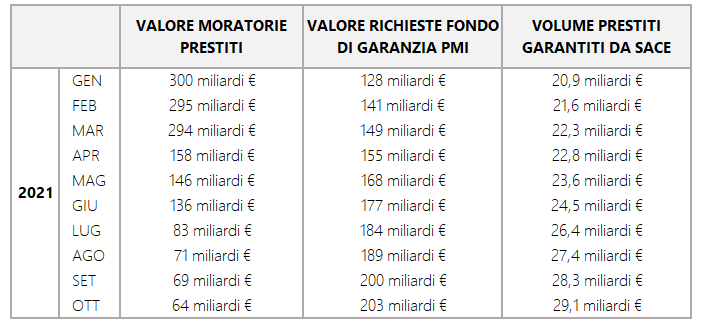

Intervento del Fondo di garanzia: il report di ottobre 2021

Prosegue il trend di crescita, già osservato nei precedenti mesi dell’anno, del valore valore delle richieste di garanzia per i nuovi finanziamenti bancari per le micro, piccole e medie imprese presentate al Fondo, che ad ottobre hanno raggiunto la quota di oltre 202,5 miliardi di euro.

Al contrario, si riscontra una diminuzione delle moratorie sui prestiti ancora attive che sono ad un valore complessivo di circa 64 miliardi di euro. La riduzione delle moratorie attive è da ricondursi alla mancata richiesta di proroga da parte dei debitori, nonostante la previsione contenuta nel DL “Sostegni bis” che consente al debitore di richiedere la proroga della moratoria, limitatamente alla quota capitale, fino alla fine del 2021.

Prosegue anche la garanzia statale: salgono a circa 29,1 miliardi di euro, per un totale di 3.364 operazioni, i volumi complessivi dei prestiti garantiti in ambito SACE.

La tabella sottostante mostra i trend sopra descritti delle richieste di ammissione al Fondo di Garanzia per le PMI, del volume dei prestiti garantiti da SACE e delle moratorie attive sui prestiti, da gennaio 2021 ad ottobre 2021.

Fonte: elaborazione dell'autore sui dati riportati nei Comunicati Stampa pubblicati periodicamente sul sito istituzionale BancadiItalia.it

Pianificazione finanziaria

In questa fase di ripresa accresce ancor di più la necessità per le imprese di conoscere e misurare il fabbisogno finanziario sia nel breve che nel medio lungo termine.

Vista l’entità della crisi che ha colpito l’intera economia globale, sono state numerose le misure a sostegno della liquidità delle imprese messe in campo dalle norme pandemiche in questi due ultimi anni. La situazione di crisi che hanno vissuto la maggior parte delle imprese in questo periodo, ha sicuramente rappresentato un evento negativo. Tuttavia, una crisi può rappresentare anche un’opportunità ed un acceleratore verso il cambiamento.

Specialmente per le micro e piccole imprese, ma anche per quelle di dimensioni più elevate, risulta essenziale condurre un’attenta pianificazione finanziaria: svolgere un’analisi della situazione attuale e prospettica, evidenziare le esigenze – non solo quelle finanziarie – ed identificare al tempo stesso i canali per soddisfare tali esigenze.

La realizzazione di tale pianificazione finanziaria si inserisce all’interno di un processo più ampio ossia la redazione di un business plan. Attraverso quest’ultimo gli imprenditori non solo possono misurare il fabbisogno finanziario a breve e medio lungo termine ma, al tempo stesso, possono compiere l’analisi di quelle che saranno le proiezioni future con una chiave tridimensionale ossia economica, patrimoniale e finanziaria.

La redazione di un business plan non rappresenta un processo privo di sforzo: le ipotesi sottostanti e le complessità sono numerose. In questa fase è necessario ragionare su quali sono le scelte e le valutazioni previsionali nell’ottica di generazione di valore e di continuità dell’attività di impresa. Ogni scelta e ipotesi dev’essere supportata dalla programmazione finanziaria e, in fase di redazione di un business plan l’imprenditore dovrebbe determinare:

- la capacità di autofinanziamento dell’impresa

- la necessità di rivolgersi a fonti di finanziamento esterne

Una volta determinata la capacità dell’impresa di generare capitale e flussi di cassa ossia di autofinanziarsi ed una volta stabilito in che misura e come reperire il capitale da terzi, è possibile procedere con le valutazioni in ordine a nuovi investimenti che possono contribuire ad accrescere il valore dell’impresa.

Premesso che l’emergenza sanitaria – vista la sua portata - ha rappresentato un evento non prevedibile nemmeno all’interno dei peggiori scenari, l’analisi preventiva della sostenibilità finanziaria dei programmi aziendali può sicuramente aiutare le imprese a rispondere con maggiore tempestività alle situazioni di crisi che possono verificarsi.

Poter attuare interventi operativi e risposte efficaci in tempi brevi, risulta essere di fatto la leva più vantaggiosa per il superamento della crisi stessa.