Contributo a fondo perduto alternativo: istanze dal 5 luglio

Con Provvedimento 175776/2021 è stato approvato l'"Istanza per il riconoscimento del contributo a fondo perduto decreto Sostegni-bis per le attività stagionali"; si tratta di un contributo alternativo al contributo a fondo perduto previsto all’articolo 1, commi da 1 a 3 (erogazione automatica da parte dell'Agenzia delle Entrate) e, pertanto, qualora spettante il contributo verrà erogato per la sola differenza.

l'Istanza può essere effettuata a partire dal giorno 5 luglio 2021 e non oltre il giorno 2 settembre 2021.

In cosa consiste esattamente questo contributo a fondo perduto?

Il comma 5 dell'art. 1 del Dl 73/2021 prevede, infatti che "al fine di sostenere gli operatori economici maggiormente colpiti dall’emergenza epidemiologica “Covid19”, sia riconosciuto un contributo a fondo perduto a favore di tutti i soggetti che svolgono attività d’impresa, arte o professione o che producono reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato. Il contributo di cui al presente comma è alternativo a quello di cui ai commi da 1 a 3. I soggetti che, a seguito della presentazione dell’istanza per il riconoscimento del contributo di cui all’articolo 1 del decreto-legge 22 marzo 2021, n. 41, abbiano beneficiato del contributo di cui ai commi da 1 a 3, potranno ottenere l’eventuale maggior valore del contributo determinato ai sensi del presente comma. In tal caso, il contributo già corrisposto o riconosciuto sotto forma di credito d’imposta dall’Agenzia delle entrate ai sensi dei commi da 1 a 3 verrà scomputato da quello da riconoscere ai sensi del presente comma. Se dall’istanza per il riconoscimento del contributo di cui al presente comma emerge un contributo inferiore rispetto a quello spettante ai sensi dei commi da 1 a 3, l’Agenzia non darà seguito all’istanza stessa".

Queste le principali caratteristiche del nuovo contributo ex comma 5:

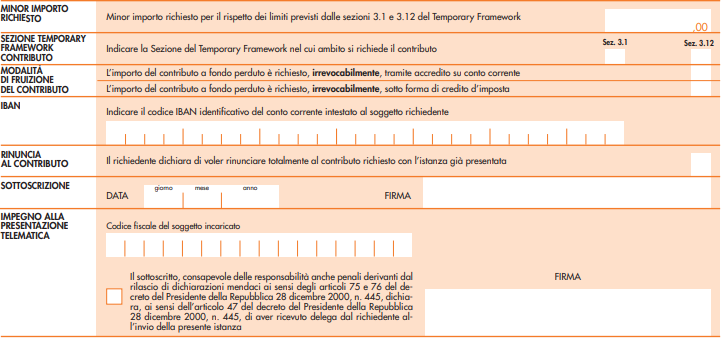

- potrà essere erogato tramite accredito bancario o riconosciuto sotto forma di credito d'imposta previa presentazione dell'istanza telematica. L'istanza non potrà comunque essere presentata prima della presentazione da parte dell'operatore economico della Lipe relativa al 1° trimestre 2021;

- il contributo non concorrerà alla formazione della base imponibile delle imposte sui redditi e dell'Irap;

- non potrà essere superiore a 150.000 euro;

- è di fatto alternativo al contributo a fondo perduto ex comma 1, art. 1 Dl 73/2021 (se superiore al contributo di cui al comma 1, l'amministrazione finanziaria riconoscerà la sola differenza, mentre, se dall’istanza per il riconoscimento di questo contributo emergesse un contributo inferiore rispetto a quello spettante ai sensi dei commi da 1 a 3, l’Agenzia non darà seguito all’istanza stessa- vedi riquadro "Minor importo richiesto");

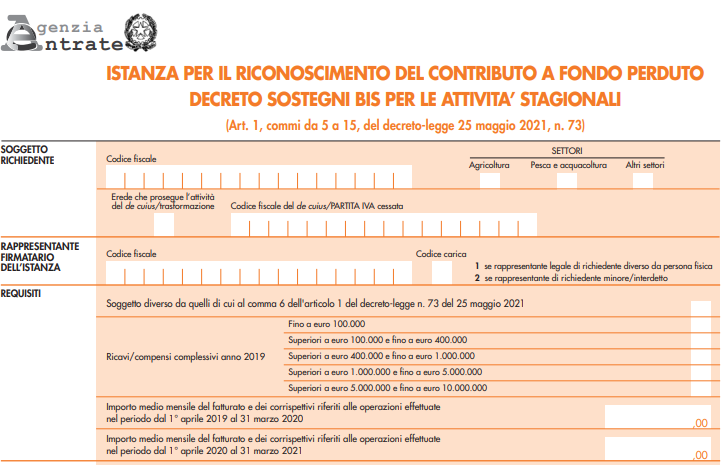

- il contributo spetta esclusivamente ai soggetti titolari di reddito agrario di cui all’articolo 32 del citato Testo unico delle imposte sui redditi, nonché ai soggetti con ricavi di cui all’articolo 85, comma 1, lettere a) e b), o compensi di cui all’articolo 54, comma 1, del Testo unico delle imposte sui redditi non superiori a 10 milioni di euro nel secondo periodo d’imposta antecedente a quello di entrata in vigore del presente decreto (leggi 2019 per i soggetti con esercizio solare);

- condizione necessaria per poter accedere al nuovo contributo è che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020 (per il contributo a fondo perduto DL Sostegni la condizione era che l'ammontare medio mensile del fatturato e dei corrispettivi 2020 fosse inferiore di almeno del 30% rispetto all'ammontare medio mensile del fatturato e dei corrispettivi dell'anno 2019). Attenzione! Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi.

Come effettuare il calcolo del nuovo contributo a fondo perduto comma 5?

Per i soggetti che hanno già beneficiato del contributo a fondo perduto Dl Sostegni

Si deve calcolare la differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 e l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020; il valore emerso da tale calcolo verrà corrisposto secondo le seguenti percentuali:

- 60% per i soggetti con ricavi e compensi indicati al comma 7 non superiori a centomila euro;

- 50% per i soggetti con ricavi o compensi indicati al comma 7 superiori a centomila euro e fino a quattrocentomila euro;

- 40% per i soggetti con ricavi o compensi indicati al comma 7 superiori a quattrocentomila euro e fino a 1 milione di euro;

- 30% per i soggetti con ricavi o compensi indicati al comma 7 superiori a 1 milione di euro e fino a 5 milioni di euro;

- 20% per i soggetti con ricavi o compensi indicati al comma 7 superiori a 5 milioni di euro e fino a 10 milioni di euro.

Per i soggetti che non hanno beneficiato del contributo a fondo perduto Dl Sostegni

Si deve calcolare la differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 e l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020; Il valore emerso da tale calcolo verrà corrisposto secondo le seguenti percentuali (più elevate rispetto alle sopraindicate percentuali):

- 90% per i soggetti con ricavi e compensi indicati al comma 7 non superiori a centomila euro;

- 70% per i soggetti con ricavi o compensi indicati al comma 7 superiori a centomila euro e fino a quattrocentomila euro;

- 50% per i soggetti con ricavi o compensi indicati al comma 7 superiori a quattrocentomila euro e fino a 1 milione di euro;

- 40% per i soggetti con ricavi o compensi indicati al comma 7 superiori a 1 milione di euro e fino a 5 milioni di euro;

- 30% per i soggetti con ricavi o compensi indicati al comma 7 superiori a 5 milioni di euro e fino a 10 milioni di euro

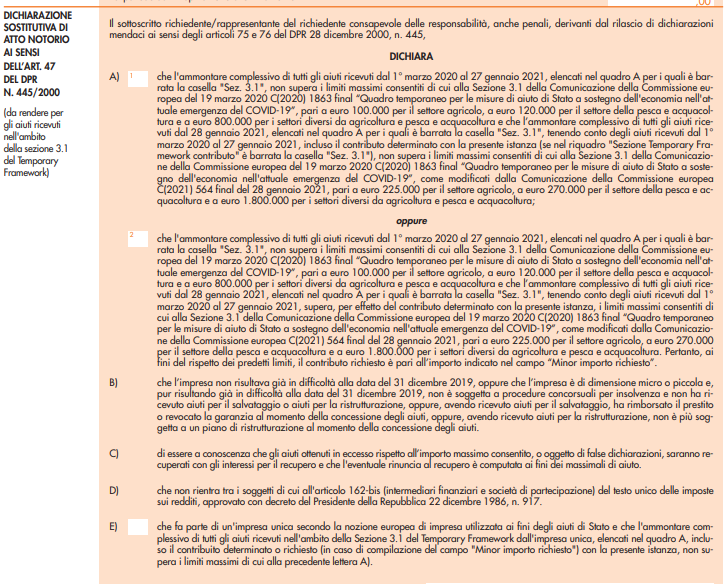

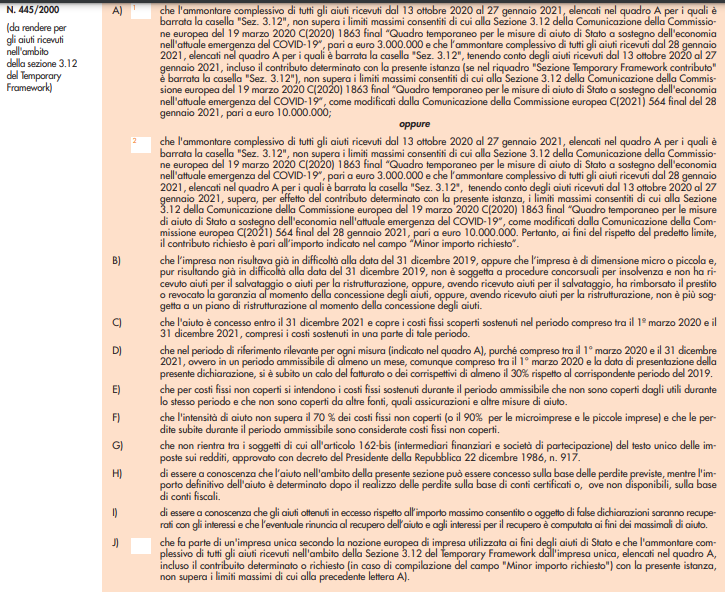

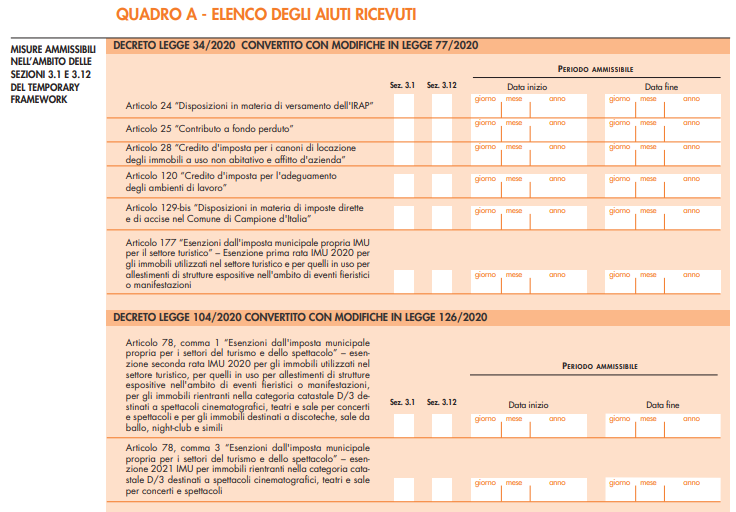

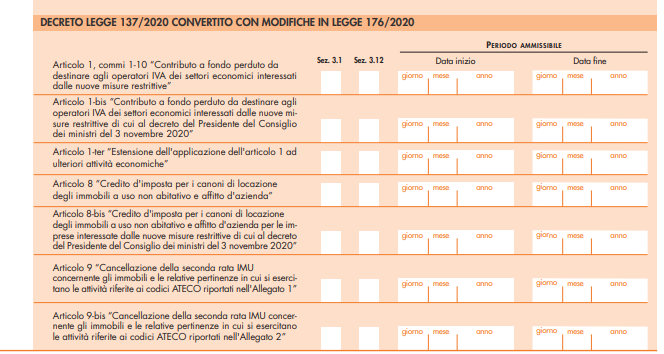

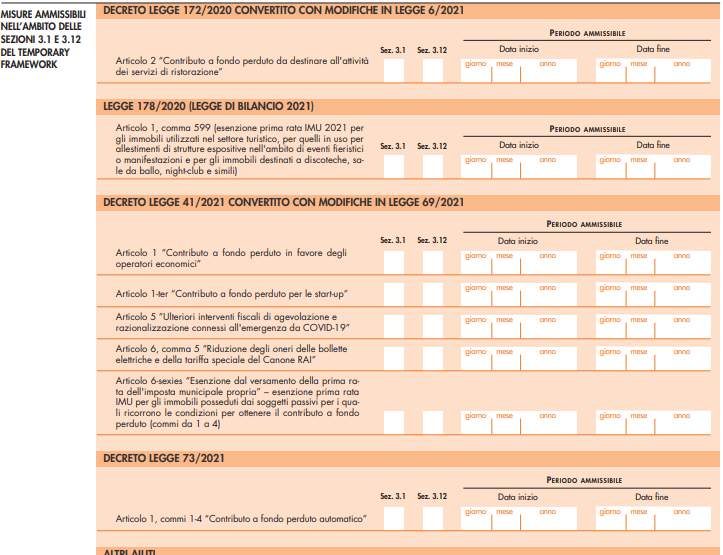

Tenuto conto che il contributo a fondo perduto viene erogato nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final "Quadro temporaneo per le misure di aiuto di Stato a sostegno dell'economia nell'attuale emergenza del COVID-19", e successive modifiche, l'istanza richiede che vengano fornite informazioni sugli aiuti ricevuti legati all'emergenza Covid alla data di presentazione dell'istanza.

I principali quadri dell'istanza sono i seguenti: