D.M. 27 giugno 2025: maggiorazione della deduzione per le nuove assunzioni

Con il Decreto Ministeriale del 27 giugno 2025 si sono chiarite le disposizioni di attuazione dell’articolo 4 del D.Lgs. n. 216 del 30 dicembre 2023, relativo alla “Maggiorazione del costo ammesso in deduzione in presenza di nuove assunzioni”.

Il comma 2 del succitato articolo 4 dispone che l’incremento occupazionale va considerato al netto delle diminuzioni occupazionali verificatesi nell’ambito di un gruppo di società individuato in base all’articolo 2359 del codice civile. In relazione a queste società, il DM del 25 giugno 2024 ha delineato due fasi diverse:

- La prima fase della determinazione della maggiorazione prevede il rapporto tra l’incremento occupazionale dei lavoratori a tempo indeterminato e l’incremento occupazionale complessivo.

- In secondo luogo, riguarda, invece, le modalità con cui la dinamica occupazionale delle società del gruppo “interno” influenzano la determinazione del beneficio delle altre società appartenenti allo stesso gruppo.

Il nuovo comma 8 precisa che il beneficio che può essere fruito da ciascun soggetto appartenente al “gruppo interno” è determinato applicando al costo “agevolabile” (calcolato secondo le regole previste per gli stand alone, ossia pari al minore importo del costo riferibile ai suoi nuovi assunti a tempo indeterminato e l’incremento del costo complessivo del suo personale), un fattore di correzione (costituito dal rapporto tra la somma degli eventuali decrementi occupazionali complessivi e la somma degli incrementi occupazionali complessivi riferibili a tutte le società del gruppo interno”.

Questo fattore di correzione, deve essere inteso come il rapporto tra la somma di eventuali decrementi occupazionali complessivi riferibili a tutte le società del gruppo interno e la somma degli incrementi occupazionali complessivi riferibili anch’essi a tutte le società del gruppo interno.

Le società del gruppo interno, nel determinato il fattore di correzione, vanno distinte tra:

- Coloro che hanno decrementato la forza lavoro complessiva;

- Coloro che l’hanno incrementata.

Le prime contribuiscono ad accrescere il numeratore del rapporto attraverso i relativi decrementi occupazionali complessivi e non hanno diritto alla maggiorazione; le seconde contribuiscono ad alimentare il denominatore attraverso i relativi incrementi occupazionali complessivi.

Riepilogando:

- laddove il fattore di correzione sia superiore a 0 e inferiore a 1 deve essere applicato da ciascun soggetto del gruppo al costo riferibile all’incremento occupazionale;

- qualora sia pari o superiore a 1, la maggiorazione non spetta ad alcuna società del gruppo;

- viceversa, se il rapporto è pari a 0 non sussiste alcun fattore di correzione dall’appartenenza al gruppo.

Di seguito un esempio della modalità di calcolo della maggiorazione.

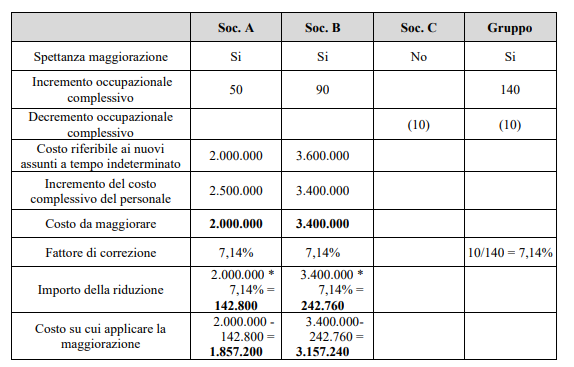

Si ipotizzi un gruppo composto da 3 società (A, B, C) in cui si presenta la seguente situazione (si assuma che il costo unitario di un dipendente sia pari a 40.000 euro):

- la società A nel 2024 assume 50 nuovi dipendenti a tempo indeterminato (costo per ciascun dipendente 40.000 euro = 2.000.000 euro), senza che si siano verificate riduzioni dell’organico, e ha un incremento del costo complessivo del personale di 2.500.000 euro;

- la società B nel 2024 assume 90 nuovi dipendenti a tempo indeterminato (costo per ciascun dipendente 40.000 euro = 3.600.000 euro), senza che si siano verificate riduzioni dell’organico, e ha un incremento del costo complessivo del personale di 3.400.000 euro (l’incremento del costo complessivo del personale inferiore al costo complessivo dei neoassunti può essere dovuto, ad esempio, a un minor ricorso allo straordinario rispetto all’anno precedente);

- la società C nel 2024 licenzia 10 dipendenti e non assume dipendenti, né a tempo indeterminato, né a tempo determinato.

La società A ai fini della maggiorazione rileva dapprima il minore tra il costo riferibile ai nuovi assunti a tempo indeterminato e l’incremento del costo complessivo del personale (2.000.000 di euro) e, successivamente, riduce tale importo applicando il fattore di correzione. Il fattore di correzione, come sopra ampiamente descritto, sarà pari al rapporto tra la somma dei decrementi occupazionali complessivi (10), riferibili a tutte le società del gruppo interno, e la somma degli incrementi occupazionali complessivi (140), anch’essi riferibili a tutte le società del gruppo interno. Il costo da maggiorare sarà pari a: 2.000.000 – 142.800 (il 7,14% di 2.000.000) = 1.857.200.

La società B ai fini della maggiorazione rileva dapprima il minore tra il costo riferibile ai nuovi assunti a tempo indeterminato e l’incremento del costo complessivo del personale (3.400.000 di euro) e, successivamente, riduce tale importo applicando il fattore di correzione. Il costo da maggiorare sarà pari a: 3.400.000 – 242.760 (il 7,14% di 3.400.000) = 3.157.240.